Le troisième « plan de sauvetage » de la Grèce (Memorandum of Understanding) s'est achevé au mois d’août, même si elle n’est pas encore sortie d’affaires, comme l’a bien montré Jacques Adda. L’accord « final » conclu entre la Grèce et ses créanciers repose au fond sur trois faux-semblants : il voudrait effacer les effets sociaux de près de dix ans d’austérité aveugle ; il s’appuie sur des perspectives économiques incohérentes ; enfin, il instaure une mise en tutelle à durée indéfinie de la Grèce.

Novlangue européenne

L’accord a souvent été accueilli par des commentaires exprimant un soulagement obscène, compte tenu de l’état de délabrement du pays. La palme revient sans doute à Pierre Moscovici qui n’hésite pas à écrire sur son blog : « Tel Ulysse de retour à Ithaque, la Grèce arrive enfin à destination aujourd’hui, dix ans après le début d’une longue récession. Elle peut enfin souffler, regarder le chemin parcouru et contempler de nouveau l’avenir avec confiance. » C’est le coup de pied de l’âne à un peuple que l’on a délibérément maltraité, et cet étalage d’autosatisfaction a quelque chose d’intolérable. Le commissaire salue les sacrifices du peuple grec qui étaient nécessaires pour éloigner « le plus grand péril de cette odyssée » qui, pour lui, n’était ni la misère, ni le chômage, ni les maladies, ni les suicides, ni les exils, mais ce « monstre appelé Grexit. »

Le « rapport de conformité » (Compliance Report) de la Commission européenne est lui aussi un long satisfecit qui décrit point par point la bonne mise en œuvre par le gouvernement grec des conditions associées à « l’aide » reçue. Tout au long de ce texte, une insupportable novlangue est de règle. Prenons l’exemple de la santé publique : pour la Commission, « les autorités ont rempli leur engagement de continuer à rationaliser les dépenses globales de santé. » Cette assertion est d’un cynisme effarant, au regard de la situation réelle qui est celle-ci : « le système national de santé grec a été démantelé par l’application d’un ensemble de mesures imposées depuis 2010 par les créanciers de la Grèce dans les secteurs de santé primaire, secondaire et pharmaceutique » comme l’analyse la chercheuse Noëlle Burgi, dans un article très documenté.

Des conditions de vie dantesques

Une enquête menée à Athènes dresse un tableau saisissant des conditions de vie. 43 % des ménages déclarent ne pas avoir les moyens de payer le chauffage de leur logement ; 52 % disent qu’ils ne pourraient faire face à une dépense imprévue de 500 euros, 49 % qu’ils n’ont pas les moyens de partir en vacances. Six personnes interrogées sur dix sont restées au chômage plus de deux ans. 10 % seulement des chômeurs sont indemnisés, à 360 euros par mois.

Toujours à Athènes, la consommation de psychotropes a été multipliée par 35 entre 2010 et 2014, celle des benzodiazépines par 19 et celle des antidépresseurs par 11. Ces dernières données sont tirées d’un article du Monde diplomatique qui résume les résultats d’une étude originale menée sur les eaux usées de la ville.

Comment, dans ces conditions, la Grèce peut-elle « contempler de nouveau l’avenir avec confiance » ?

Déconomie

Si un tel déni est difficilement supportable, les projections économiques accompagnant l’accord sont, elles, proprement hallucinantes. Le document de référence reproduit le même scénario qui a fait long feu depuis 2010. La Grèce est censée maintenir un excédent primaire élevé tout en renouant avec la croissance. L’excédent primaire - soit la différence entre les recettes et les dépenses hors intérêts de la dette - est la variable-clé, qui mesure la capacité de la Grèce à honorer ses engagements. En très bon élève, la Grèce a pour l’instant tenu, et au-delà, cet objectif. Il était de 0,5 % du PIB en 2016 et ce fut 3,9 % ; puis 2 % en 2017, et ce fut 4,2 %.

Pour complaire à ses créanciers, le gouvernement grec a présenté une stratégie budgétaire à moyen terme entérinée par la Commission européenne dans son rapport de conformité. Elle est manifestement délirante : le scénario postule une croissance qui augmente progressivement jusqu’à 2,6 % en 2020 avant de ralentir à 1,9 % en 2022. C’est évidement optimiste, mais c’est surtout totalement déraisonnable quand en même temps l’excédent primaire devrait augmenter progressivement de 3,5 % du PIB en 2018 à 4,3 % en 2022.

Une telle prévision sort complètement des clous et on pourrait lui adresser la formule utilisée par la Cour des comptes européenne dans son rapport sur l’intervention de la Commission dans la crise financière grecque : « La commission a établi des projections macroéconomiques et budgétaires séparément et ne les a pas intégrées dans un modèle. » Mais croire qu’il pourrait exister un modèle capable d’engendrer une telle trajectoire est une pure fiction. Tous les économistes sérieux savent qu’on ne peut maintenir longtemps un tel excédent primaire, comme le rappelait le FMI en 2016 dans son analyse de soutenabilité de la dette grecque : « un excédent primaire de 3,5 % du PIB est difficile à atteindre et à maintenir à long terme, en particulier après de longues périodes de récessions et face à un chômage structurel élevé. »

Impossible reprise

Plutôt que de dépenser son énergie à critiquer les supposées erreurs commises par les auteurs de ces scénarios rocambolesques, il vaut mieux mettre les pieds dans le plat et dire que ces idiots utiles n’en ont au fond rien à faire. Il s’agit d’un habillage technocratique du seul chiffre qui importe, à savoir l’excédent primaire, parce qu’il représente la capacité de la Grèce à payer ses intérêts. Il n’y a que cela qui compte. La contrepartie de cette saignée est la poursuite des réformes structurelles, notamment la baisse des dépenses sociales, en particulier les pensions dans le cas de la Grèce, ainsi que le blocage de tout investissement public.

Cette trajectoire est incompatible avec une reprise de la croissance. Jusqu’à la crise, l’investissement tirait la productivité horaire du travail. Depuis la crise, son volume a été divisé par trois, retrouvant à peine son niveau de 1990 ; et la Grèce est l’un des rares pays européens, peut-être le seul, où la productivité horaire du travail recule, au rythme de 1 point par an. Cette tendance sera d’autant plus difficile à inverser que les forces vives sont parties : environ un tiers de la population de 15 à 29 ans, pour une bonne partie des personnes qualifiées, a quitté le pays. Cette perte de substance va encore aggraver le déséquilibre démographique et l’impact des réformes des retraites, d’autant plus que le nombre de naissances a baissé depuis le crise.

Le commerce extérieur de la Grèce est aujourd’hui à peu près équilibré. Mais ce résultat n’a pas été atteint par une reprise des exportations qui auraient été dopées par les fameuses « réformes » : c’est l’effet mécanique de la chute des importations pendant la crise. Toute reprise véritable conduirait à de nouveau à un déficit en raison de la dépendance de la Grèce notamment en biens d’investissement, et cela dans un contexte où les capitaux étrangers seraient évidemment réticents à financer ce déficit.

C’est en regardant du côté des exportations de la Grèce que l’on peut discerner à quoi le pays est destiné. Ses principales ressources spécifiques sont, en simplifiant un peu, la flotte commerciale (mais les armateurs grecs paient peu d’impôts et les ports seront peu à peu vendus à des groupes chinois ou autres) et le tourisme. Ce dernier est à peu près le seul secteur en expansion et représente en 2016 un quart des exportations et 7,5 % du PIB. Selon le rapport du World Travel & Tourism Council sur la Grèce, les effets induits du tourisme sur l’économie conduisent à une contribution totale de 18,6 % du PIB en 2016. Près d’un quart (23,4 %) de l’emploi total serait lié à l’industrie touristique. La stratégie est donc toute trouvée : continuons à attirer les touristes qui abandonnent les pays à risque, avec des tarifs attractifs.

Une dette insoutenable

Les négociations sur la dette grecque sont au fond une fantasmagorie. Personne ne croit vraiment à la soutenabilité à moyen ou long terme de la dette grecque. Le FMI s’est retiré du jeu parce qu’il n’y croit pas, et même la Commission européenne a émis de discrètes réserves. L’Eurogroupe fait semblant de croire au rétablissement de la soutenabilité de la dette grecque en prétendant que le ratio dette/PIB devrait diminuer progressivement pour passer de 188,6 % en 2018 à 168,9 % en 2020, puis 131,4 % en 2030 et 96,8 % ... en 2060.

Mais cela, encore une fois, n’est que de l’habillage pour récuser toute nouvelle annulation de la dette. Le refus des créanciers n’est pas fondé sur la confiance dans la validité de leurs scénarios, mais s’explique par la volonté de discipliner leur débiteur grec. Leur objectif est au fond de se donner les moyens de récupérer un maximum d’argent et de reporter le plus tard possible leurs pertes éventuelles.

Personne ne croit vraiment à la soutenabilité à moyen ou long terme de la dette grecque : les projections sont de l’habillage pour récuser toute nouvelle annulation

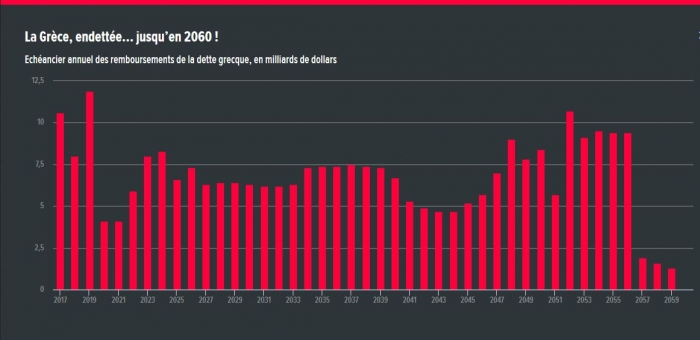

Il suffit pour s’en rendre compte d’examiner l’échéancier qui vient d’être entériné (il est régulièrement compilé par trois journalistes du Wall Street Journal sur la page Greece’s Debt Due). Le profil est aberrant : après un léger retrait en 2018 (8 milliards de dollars), les remboursements bondissent à près de 12 milliards en 2019. Puis, ils baissent à 4 milliards en 2020 et 2021. Les montagnes russes s’enchaînent : un creux un peu après 2040 et puis, brusquement, cela repart comme un feu d’artifice pendant cinq ans (après une petite pause en 2051) jusqu’à l’annulation finale en 2060 !

La Grèce, endettée... jusqu’en 2060 !

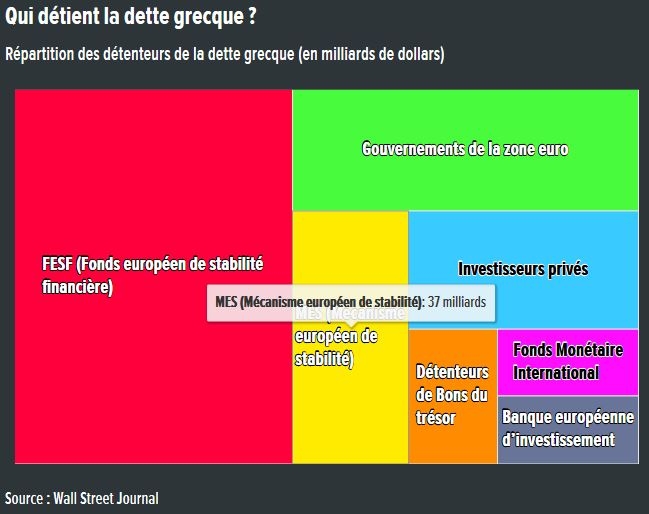

Cette trajectoire chaotique s’explique par le traitement différencié des dettes auprès des différents créanciers. Aujourd’hui la dette de la Grèce est de 294 milliards de dollars qui se répartissent comme l’indique le graphique suivant.

Qui détient la dette grecque ?

Répartition des détenteurs de la dette grecque (en milliards de dollars)

Source : Wall Street Journal

Les Etats et institutions européennes, qui détiennent 80 % de la dette grecque, n’auraient-ils pas pu se concerter, ne serait-ce que pour réduire le « mur » de 2019 où « les besoins bruts de financement s’élèveront à 21 milliards d’euros en principal et en intérêts » comme le souligne la Cour des comptes européenne ? La moitié de ce besoin de financement correspond à la Banque centrale européenne, la même qui refuse de fournir des liquidités en échange de titres de la dette grecque. Une partie des profits réalisés sur les achats de titres grecs par les pays de l’eurozone sera finalement restitué à la Grèce, mais au compte-goutte. L’accord prévoit néanmoins une réserve de précaution de 15 milliards d’euros (contestée au Parlement allemand), ce qui est un moyen d’admettre que le calendrier n’est pas réaliste.

Tout est donc en place pour que le mécanisme infernal de boule de neige s’enclenche à nouveau : la Grèce devra emprunter de nouveau sur les marchés pour faire face à ses échéances, mais à 3, 4 ou 5 %.

Le secret de Polichinelle

Klaus Regling, le directeur général du Mécanisme Européen de Stabilité (ESM, European Stability Mechanism), tire évidemment un bilan positif de l’action de l’Eurogroupe. Dans un discours prononcé devant l’Hellenic Bank Association, le 12 juin dernier, il commence par « féliciter le peuple grec et ses dirigeants politiques pour cette évolution vers une économie plus moderne. » L’objectif est maintenant que la Grèce ait accès aux marchés après l’achèvement du programme : c’est important pour la Grèce mais aussi, soit dit en passant pour l’institution qu’il dirige, puisque elle en est « le principal créancier. » Et il est vrai que l’agence de notation Standard & Poor’s a annoncé, le 25 juin, qu’elle relevait la note de la dette grecque B à B+, ce qui n’empêchera pas que la Grèce devra se financer à des taux élevés. On peut en effet se demander qui se risquerait à prêter à la Grèce sans une prime de risque « rassurante ».

La surveillance de la Grèce devra être « plus serrée et plus complète que dans n’importe quel pays » a annoncé Klaus Regling, directeur général du Mécanisme Européen de Stabilité.

Mais Klaus Regling ne dissimule pas un certain pessimisme : « Permettez-moi de dire en même temps que l’accès de la Grèce aux marchés reste fragile. Retrouver la confiance des investisseurs implique de faire preuve d’un engagement total en faveur des réformes, mais même cela pourrait ne pas suffire dans le cas de la Grèce. » Il faudra donc la surveiller, notamment grâce au Système d’alerte précoce (Early Warning System) dont dispose l’ESM et cette surveillance devra, dans le cas de la Grèce, être « plus serrée et plus complète que dans n’importe quel pays. »

Quelques jours plus tard il livre le fond de sa pensée, dans une interview assez incisive et reproduite sur le site de l’ESM. A la question de savoir si la dette de la Grèce pourrait être déclarée soutenable à long terme, Klaus Regling répond par la négative, suivie d’une formule ampoulée sur le rôle des mesures à moyen terme. Et combien de temps faudra-t-il, lui demande-t-on, que la Grèce fasse des réformes pour rassurer les marchés ? Là encore, la réponse en dit long : « la mise en œuvre des réformes est une tâche permanente. Elle n’est jamais achevée. C’est vrai pour tous les pays du monde, pour tous les pays de l’Union européenne et donc aussi pour la Grèce. Peut-être un peu plus dans le cas de la Grèce, en raison de l’histoire récente de l’économie grecque qui met fin à une période d’ajustement difficile. »

Pas de sortie de crise à l’horizon

Le chef de l’ESM se fait encore plus précis : la surveillance de la Grèce, via le Early Warning System « devra durer jusqu’à ce que tout l’argent soit remboursé ». Jusqu’en 2060 ? demande l’interviewer et Regling répond : « Oui. La Commission arrêtera quand 75 % auront été remboursés, mais pas nous. Nous surveillerons jusqu’à l’échéance finale ». Et il y aura même une « surveillance renforcée » avec « une évaluation tous les trois mois » mise en place pendant « un certain nombre d’années. »

La Grèce reste sous tutelle

La déclaration finale de l’Eurogroupe du 22 juin, contient d’ailleurs une clause de revoyure : « L’Eurogroupe examinera à la fin de la période de grâce du FESF, en 2032, si des mesures supplémentaires sont nécessaires. » Cette surveillance sert à vérifier que « les engagements sont honorés et qu’il n’y a pas de retour en arrière sur les réformes importantes qui sont nécessaires pour ramener la Grèce sur un sentier de croissance plus élevé. » Bref, la Grèce reste sous tutelle.

Le simili-accord conclu entre la Grèce et ses créanciers européens a été présenté comme une sortie définitive de la crise. C’est doublement faux. L’accord ne peut pas effacer les dommages systématiquement infligés à la société grecque et dont les effets ne sont pas effacés. Il n’ouvre pas non plus une nouvelle trajectoire pour l’économie grecque. Et ces deux constats ne sont pas sans rapport.